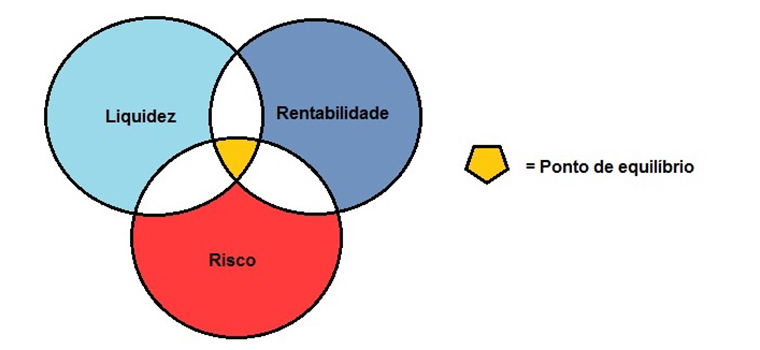

É senso comum de que um bom investimento precisa equilibrar três fundamentos básicos: rentabilidade, segurança e liquidez. E mais ainda: estar conciliado com o perfil psicológico e etário do investidor e, principalmente, com seus objetivos de curto, médio e longo prazos. Os dois primeiros fundamentos ─ rentabilidade e segurança ─ são de natureza objetiva, portanto, de fácil entendimento e aplicáveis, de maneira quase uniforme, a todos os tipos de investimento, seja com relação aos prazos, objetivos ou perfis dos investidores. Em qualquer investimento, buscar-se-á maximizar a rentabilidade e garantir que os recursos sejam aplicados de forma diligente, sem risco de perdas imprevisíveis e definitivas, tampouco, sujeitar-se a fraudes e outras atividades ilegais.

No entanto, o terceiro fundamento ─ a liquidez ─ não é tão objetiva e uniforme para todos os investidores, embora, também, seja de fácil entendimento. Simplificadamente, definimos a liquidez como a disponibilidade dos recursos para uso a qualquer momento que precisarmos. Num exemplo prático, o ativo com maior liquidez é o dinheiro que temos em casa, na carteira ou na conta corrente do banco. Podemos utilizá-lo a qualquer momento e é aceito em todos os lugares. Por outro lado, se o ativo for um imóvel não é tão fácil dispor dele em caso de necessidade. Um exemplo meio forçado: um hospital, dificilmente, aceitaria seu imóvel como pagamento de uma conta hospitalar. Você, provavelmente, se for o caso de extrema necessidade, será forçado a vendê-lo para ter dinheiro suficiente para quitar essa conta.

É claro que entre esses dois extremos há uma infinidade de ativos (investimentos) com diferentes índices de liquidez, por exemplo, saldo em cadernetas de poupança, em fundos de investimentos, aplicações em títulos públicos (Tesouro Direto), ações, automóveis, cotas de sociedade em empresas e outros tipos de bens e direitos. Usando o exemplo do imóvel citado no parágrafo anterior, é possível ter uma definição mais exata do que é a liquidez. Liquidez não é apenas a disponibilidade de recursos. É, também, a preservação de seu valor no momento da necessidade. Assim, aquele imóvel tem baixa, em alguns casos, baixíssima, liquidez por dois motivos: a dificuldade em vendê-lo e a perda financeira na venda, em razão da sua urgência em obter dinheiro. Isso pode ocorrer, também, com automóveis, ações, títulos públicos e diversos outros tipos de ativos.

Por essa razão, de modo diferente da rentabilidade e da segurança, a liquidez deve ser adequada aos objetivos do investidor. Se a aplicação destina-se a uma reserva de emergência, para uso em situações imprevistas, quanto maior a liquidez, melhor para o investidor. Claro que não é necessário, nem conveniente, ter dinheiro guardado em casa, mas há fundos de investimentos que garantem disponibilidade no mesmo dia do pedido de resgate, com rentabilidade calculada até o dia anterior ao pedido , ou seja, liquidez total, na qual há disponibilidade imediata, sem perda de rendimento. Há fundos com resgate no mesmo dia e há outros com resgate entre 1 e 30 dias, com a rentabilidade calculada até diferentes períodos de antecedência ao resgate. São detalhes importantes, que devem ser levados em conta no momento da aplicação. A caderneta de poupança tem bom índice de liquidez, mas não absoluto, porque saques feitos fora da data de “aniversário” da aplicação tem perda de rentabilidade, ou seja, não são computados os rendimentos dos dias posteriores ao último “aniversário”.

No mercado financeiro, de forma geral, investimentos com maior liquidez têm menor rentabilidade que os de menor liquidez. As exceções são aqueles fundos de investimentos com pedido de resgate e disponibilidade no mesmo dia, que, em geral, rendem mais que a poupança, que como já vimos tem liquidez menor.

Assim sendo, investimentos que se destinam a objetivos de médio e longo prazos, podem abdicar de alguma liquidez em favor da rentabilidade. É o caso de formação de pecúlio para a futura aposentadoria (longo prazo), daquela sonhada viagem ou da educação dos filhos (médio prazo). Para os casos de pecúlio para aposentadoria, num horizonte acima de dez anos, até mesmo as ações podem ser boas opções, não obstante suas oscilações e riscos na rentabilidade e segurança do retorno.

Lembrando sempre que investir é diferente de poupar e exige constante atenção e um mínimo de conhecimento do ativo a ser comprado. Cautela, autoconhecimento, informações sérias e confiáveis e visão de futuro são imprescindíveis. Não é muito; afinal é a sua qualidade de vida, presente e futura, que está em jogo.

Investir é para quem sabe. O leigo pode perder muito se investir em ações. Então, quem tem para investir deverá procurar acessoria. Suas orientações são muito boas.

Obrigado, ,caro Salmon. Pela leitura e pelo comentário.

Orientações muito importantes para que quer entender um pouco mais sobre dinheiro.